Выбираем «из двух зол»: аренда или ипотека?

Актуальная ситуация по ЦФО.

18+

18+

Рубли и «квадраты»

На днях РИА Новости (18+) опубликовало рейтинг регионов России по доступности аренды жилья. Рассматривался вариант, когда семья из двух взрослых и двух детей снимает типовую двухкомнатную квартиру. Эксперты выяснили цены на такую недвижимость в каждом субъекте РФ, а также количество «ячеек общества», способных потянуть соответствующие ежемесячные расходы.

Самыми преуспевающими стали семьи Ямало-Ненецкого, Чукотского и Ханты-Мансийского автономных округов. Они заняли верхние строчки рейтинга. В этих субъектах снять такую квартиру могут, соответственно, 69,6%, 59,1% и 56,7% семей.

Петербург занял четвёртое место (55%), Москва – тринадцатое (46,5%). Примерно так же распределились и позиции не по доступности, а по стоимости аренды.

ЦФО

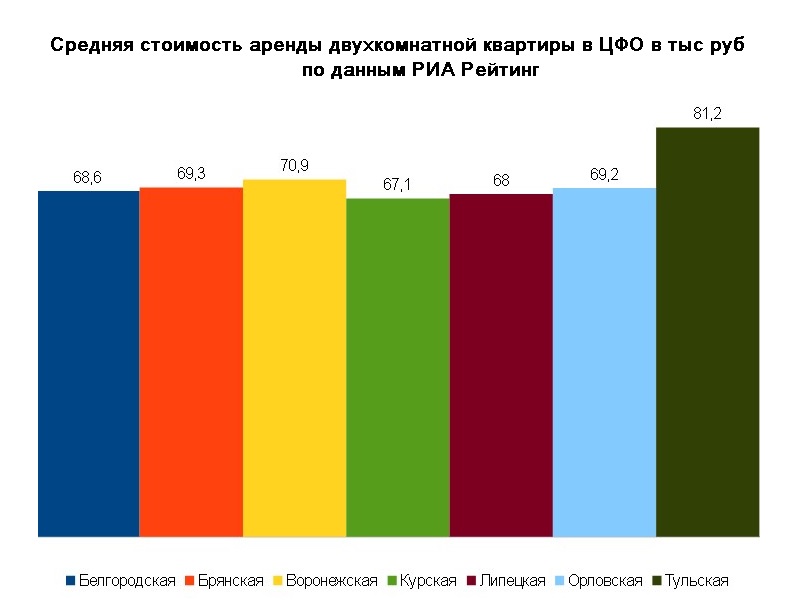

Что касается регионов присутствия сети порталов vRossii.ru, то они заняли следующие места:

- Белгородская область – 10-е место, 47,7% семей,

- Липецкая область – 19-е место, 44,4%,

- Курская область – 21-е место, 44,1%,

- Воронежская область – 34-е место, 39,3%,

- Тульская область - 40-е место, 35,9%,

- Брянская область - 50-е место, 34,3%,

- Орловская область - 54-е место, 33,5%.

Разумеется, положение каждого региона в рейтинге обусловлено, во-первых, уровнем доходов граждан, а во-вторых, ценами на недвижимость. Можно увидеть, что «пропасть» между ними, несмотря на очень разные позиции, занятые в этом списке, не так глубока, хотя 33% и 44% - это, всё же, очень различные показатели.

В связи со всем этим мы решили задаться достаточно актуальным вопросом – а нужна ли народу в наше суровое время аренда недвижимости, вообще и в частности? Или в самое ближайшее время её вытеснит с рынка соответствующих предложений ипотека, практически ставшая «нормой жизни»?

Итак

Разумеется, у каждого способа «устроиться поудобнее» есть свои плюсы и минусы.

К плюсам аренды относятся:

- возможность «легко и просто» переехать в другое жильё (по любым личным или рабочим причинам),

- отсутствие необходимости вкладываться в будущее недвижимости – в первую очередь, в разного рода ремонты.

Минусы:

- нет уверенности в завтрашнем дне – так как это, как бы то ни было, чужое, а не ваше жильё,

- нежелание многих арендодателей оформлять временную регистрацию своих жильцов,

- необходимость платить посредникам-риэлторам,

- частые случаи различного мошенничества (в первую очередь, в крупных городах).

Строящийся дом в Туле.

Фото: www.tulapressa.ru

Ипотека

Естественно, с ипотекой обратная ситуация. Во-первых, это всё же ваше жильё, пусть пока и не совсем. Во-вторых, Вы можете рассчитывать на определённую помощь от государства, например, в виде предоставления налогового вычета или участия в специальных программах по льготной ипотеке,

Кроме того, иногда банки тоже идут навстречу заёмщикам, например, позволяют им не вносить взносы по полгода (при сложных финансовых обстоятельствах гражданина). Отношения арендодателя и арендатора более поверхностные и прохладные. Вряд ли кто-то, сдавая Вам квартиру, будет ждать очередных платежей так долго.

В-третьих, что бы там кто не говорил, недвижимость, в основном, растёт в цене, а не падает. Соответственно, Вы не только обретаете дом, но и инвестируете в своё будущее.

Основной минус ипотеки, по сравнению с арендой – это отсутствие той самой мобильности. Часто все неприятные моменты, связанные с недвижимостью, невозможно выявить заранее. Это могут быть неблагополучные соседи, проблемы с дорогами или транспортом, сезонные природные и экологические неприятности. Предусмотреть всё просто невозможно. Но если Вы взяли квартиру в ипотеку, то переехать в другую будет сложно...

Также проблемным моментом является первоначальный взнос. Обычно он начинается от 10% полной стоимости. Далеко не всегда у человека или семьи есть такие деньги.

Что же касается ежемесячных платежей, то тут Вы, конечно, переплатите (по сравнению с «мгновенной» покупкой аналогичной квартиры). Однако инфляция возьмет своё, поэтому, если договор составлен честно, Вы не окажетесь в серьёзном убытке.

К тому же, как мы уже заметили ранее, сама недвижимость с течением времени обычно не дешевеет, а дорожает. Хотя надо понимать и то, что банки, продающие ипотеки, прекрасно осознают всё это и закладывают цены (более или менее) с учётом данных факторов.

Итог

Таковы плюсы и минусы аренды и ипотеки. Знать свою личную ситуацию можете только Вы – и выбирать из этих «двух зол» только Вам. Главное, чтобы ваше решение было продуманным и твёрдым.

Хотите читать наши новости раньше всех?

Новости из приоритетных источников показываются на сайте Яндекс.Новостей выше других

Добавить