Как не влезть в долги, беря в долг

Основные ошибки заёмщиков-физлиц.

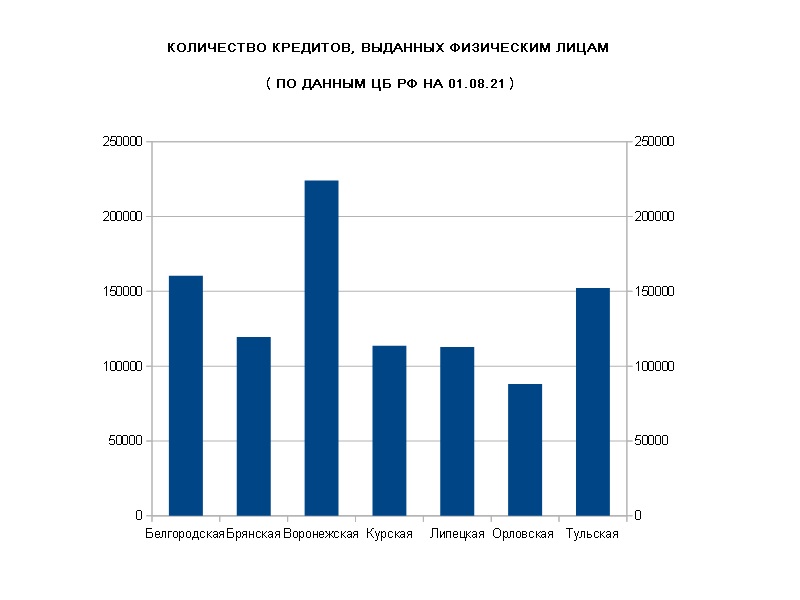

К счастью или к несчастью, но кредитование в современном мире уже давно стало нормой. Деньги под проценты активно одалживают как организации, так и просто граждане – не все, но очень многие. Учитывая непростую экономическую ситуацию, эта тема остаётся актуальной и для России, и для не особенно богатых регионов ЦФО.

Если у Вас есть хоть малейшая возможность не влезать в долги – воспользуйтесь ей и не берите кредит. Но, если всё уже решено, то, перед тем как подписывать бумаги, обязательно прочтите наш материал и ещё раз проверьте себя, чтобы не наступить на какие-то из классических «граблей», уже ударивших по лбу не один миллион россиян.

Доходы и расходы

Ежемесячные выплаты по вашему будущему кредиту не только не должны превышать ваши ежемесячные доходы, но и не должны составлять более определенного процента от них. Какого? Тут мнения специалистов расходятся. «Маятник» колеблется примерно между 25% и 50%.

Во многом это, конечно, зависит от обстоятельств. Если Вы «одалживаетесь» на нечто жизненно или просто очень важное (например, на платную операцию для себя или близкого человека), то можно рискнуть и половиной доходов. Если речь идёт всего лишь о покупке бытовой техники – то выплата в более чем четверть от ваших ежемесячных «поступлений» будет уже слишком большой.

В любом случае, не стоит брать на себя непомерные обязательства – они могут Вас раздавить, и Вы не только ничего не приобретёте, но и потеряете то, что уже имеете.

Колебания валют

Обязательно берите кредит именно в той валюте, в какой Вы получаете доход. (Естественно, для подавляющего большинства это будут рубли.) «Соблазнившись» кредитованием в долларах или евро, Вы подвергаете себя неоправданному риску, так как цена на покупку и продажу валюты постоянно изменяется – как правило, в сторону подорожания. В современном «пандемийном» мире эта проблема стала ещё более острой.

Возможно, сейчас Вы можете купить на половину своей «рублёвой» зарплаты нужно количество долларов и отдать их в качестве ежемесячного платежа по кредиту. Но сможете ли Вы сделать это через полгода? Через год? Кто даст Вам гарантию, что цены на «Бен Франклина» останутся прежними?

Следите за ставками

Ставки, под которые выдаются кредиты, тоже меняются. Но, в отличие от курсов валют, они не всегда растут. Иногда, выждав несколько месяцев, можно оформить кредит на гораздо более выгодных условиях, чем раньше. «Хочу всё и сразу» - не лучшая жизненная стратегия, в том числе и в данной ситуации. Прежде чем обращаться за кредитом, тщательно изучите ситуацию на рынке, а также проверьте репутацию конкретной организации, у которой решились одолжиться.

Не связывайтесь с микрокредитами

МКО (микрокредитная организация) – это, что называется, «не сердито, но и не дёшево». В отличие от банка, взять здесь деньги проще простого – как правило, для этого нужен только паспорт. Однако в итоге отдать вам придётся много больше, чем брали. У МКО, по сравнению с банками, не только значительно более высокие проценты, но и значительно более высокие штрафы за несвоевременные выплаты. Лучше «напрягитесь», но обратитесь в банк, желательно с хорошей репутацией, где, конечно, проверят и вашу кредитную историю, и многое другое.

Мелкий шрифт – наше всё

Совет на все времена – всегда читайте написанное мелким шрифтом. Это касается как рекламных объявлений, так и непосредственно текста договора, который Вы собираетесь подписать. Естественно, что кредитор хочет выделить свои привлекательные стороны и «опустить» негативные. Но так же естественно и то, что Вы не должны позволять манипулировать собой – особенно таким примитивным образом. Не пожалейте времени и спокойно ознакомьтесь со всеми сторонами предложения, которое хотите принять, чтобы не пришлось слишком сильно жалеть об этом в будущем.

Хотите читать наши новости раньше всех?

Новости из приоритетных источников показываются на сайте Яндекс.Новостей выше других

Добавить